互联网零售下的支付产品 经典玩法与创新实践

在互联网金融与互联网零售深度融合的背景下,支付产品已从简单的交易工具演变为驱动零售生态增长的核心引擎。经典的支付产品通过多样化玩法,不仅保障了交易的安全与便捷,更在用户获取、场景渗透与价值延伸方面发挥着关键作用。以下是互联网零售中经典支付产品的主要玩法与实践逻辑。

一、基础支付:便捷与安全的双重基石

1. 一键支付与快捷绑卡:通过首次绑卡验证,后续支付无需重复输入密码或卡号,大幅降低交易摩擦,提升转化率。典型如支付宝的“小额免密”、微信支付的“指纹/面容支付”。

2. 聚合支付:整合银行卡、第三方账户、数字钱包等多种支付方式,为商户提供统一接入接口,简化结算流程。例如收钱吧、Ping++等平台服务。

3. 跨境支付解决方案:针对跨境电商,提供汇率优惠、快速到账与合规支持,助力零售全球化。如支付宝的“跨境支付”、连连支付的国际收款服务。

二、场景融合:从支付工具到生态入口

1. 线上线下一体化:通过扫码支付、NFC近场通信等技术,打通实体零售与电商场景,实现会员、库存与营销数据的联动。例如超市扫码购、品牌门店自助结账。

2. 社交支付裂变:嵌入社交平台,利用红包、转账、拼单等功能激发分享行为。微信红包在节日营销中的爆发式传播即是典型案例。

3. 垂直场景深耕:针对生鲜、出行、教育等细分零售领域,设计定制化支付流程。如滴滴出行的“先享后付”、美团外卖的“准时宝”延期赔付保障。

三、金融赋能:支付衍生价值挖掘

1. 信用支付与分期消费:基于支付数据构建信用体系,提供“先消费后付款”服务,刺激客单价提升。花呗、京东白条等产品已成为零售促销的标配工具。

2. 供应链金融:利用支付流水为中小商户提供融资服务,解决零售产业链资金周转难题。网商银行的“订单贷”、京东供应链金融的“京保贝”即属此类。

3. 理财与资产管理:将支付账户余额自动转入货币基金等低风险产品,实现用户资金增值,提高黏性。余额宝开创的“支付+理财”模式已被广泛借鉴。

四、营销联动:支付即流量的运营逻辑

1. 支付后流量复用:支付完成页面跳转优惠券、会员卡或小程序,引导复购与私域沉淀。例如支付宝“支付成功页”推荐商家券、微信支付后关注公众号。

2. 联合营销活动:与品牌方合作开展立减、返现、积分兑换等活动,通过支付入口精准触达用户。每年“双十一”期间,各支付平台与零售品牌的互动促销即是明证。

3. 数据驱动个性化推荐:基于支付行为分析用户偏好,在支付环节或关联场景中进行商品推荐,实现“支付-消费-再支付”闭环。

五、技术驱动:创新体验与效率革命

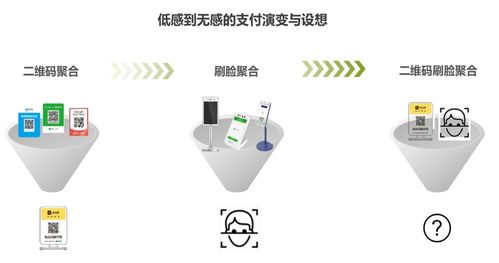

1. 生物识别支付:指纹、人脸、声纹等技术的应用,让支付更安全且无感,尤其适合高频小额零售场景。

2. 物联网支付:智能货柜、车载设备等终端实现自动扣款,拓展“无界零售”边界。亚马逊Go的“即拿即走”技术是代表性探索。

3. 区块链与数字货币:通过分布式账本提升跨境支付透明度,央行数字货币(如数字人民币)试点则为零售支付提供了法定数字化新选项。

在互联网零售的激烈竞争中,支付产品早已超越单纯的交易功能,成为连接用户、商户、场景与金融服务的超级枢纽。随着人工智能、5G与物联网技术的进一步发展,支付产品将在个性化、智能化与无感化方向持续进化,深度重塑零售业的交易逻辑与用户体验。对于从业者而言,理解这些经典玩法背后的商业本质,并持续探索技术与场景的创新结合,将是赢得市场的关键。

如若转载,请注明出处:http://www.yisssy.com/product/67.html

更新时间:2026-04-26 21:07:14